- 18 de setembro de 2021

- Publicado por: skuldbr

- Categoria: Banco digital

As empresas que têm atuação em e-commerce, ou seja, que oferecem produtos e serviços para um modelo de intermediação eletrônica ou comercialização pela WEB, necessitam implementar novos controles em sua cadeia de valor para administrar a carteira financeira, ou ainda, os valores a pagar e receber e até mesmo a emissão de títulos comerciais.

Este mundo de negócios digital tem necessidades de rapidamente oferecer meios de pagamentos através de capturas ágeis, seguras e que atendam a conformidade aceitável para o mercado, acionistas, fornecedores, clientes e colaboradores.

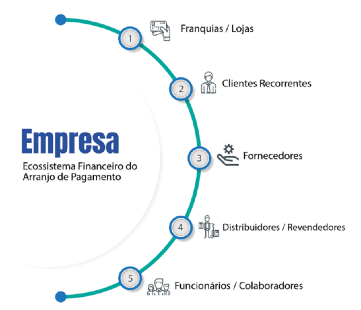

A transação eletrônica através dos processos de aquirencia do Banco Digital é uma excelente ferramenta para evitar a bitributação na cadeia de valor entre consumidor, fornecedor, e a empresa de intermediação de negócios. Isso é muito mais evidente e vantajosos para as transações B2B2C, onde o consumidor utiliza cartões de crédito e débito em suas transações de negócios.

O “Split” de pagamento é uma outra inovação que permite que as empresas façam a separação de componentes da receita, sobre os atores que estão envolvidos em uma transação de e-commerce, distribuindo de forma programada os valores adequados para fornecedores, representantes comerciais, instituições financeiras, distribuindo da receita obtida diretamente dos cartões de crédito para pagamento de produtos e serviços.

Isto ocorre de forma fácil de entender quando ouvimos nas propagandas da GETNET/Santander que começaram oferecer em suas máquinas de transação de cartão, por exemplo a possibilidade de um cliente de um restaurante poder pagar a taxa de serviços dos garçons separando da conta de consumo no momento do uso do cartão pelo cliente. Desta forma, o restaurante não contabiliza o valor recebido de serviços em seu faturamento, e os garçons podem receber diretamente em sua conta corrente o valor de serviços prestados. Ele ficará de declarar, e recolher seus impostos conforme as regras da receita federal, mas isentando o restaurante desta responsabilidade, além de reduzir riscos de retenção que uma instituição como esta está sujeita. Tudo isto regulamentado e autorizado pelo BANCEN.

Outro exemplo deste, é emitir boletos de cobrança para diferentes clientes, onde convênios com instituições financeiras são obrigatórios com os bancos comerciais, que irão tarifar pelo convênio, registro, cobrança e “chargeback” realizado pela emissão dos documentos de cobrança.

Além disso existirá a obrigação do consumidor pagar em instituições bancárias, sem poder usufruir de outras moedas de pagamento disponíveis no mercado como as carteiras digitais, PIX e moedas tokenizadas (Aquelas comercializadas por “QRCode”). Todas as alterações de cobrança estão sujeitas a novas tarifas, e novos ciclos de cobrança que pressionam os custos e resultados financeiros.

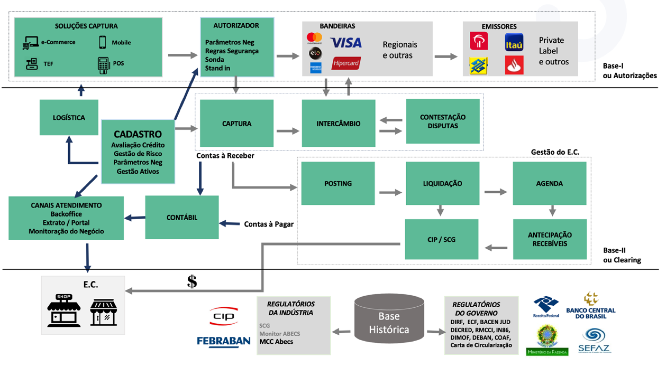

Outra vantagem do Banco Digital é acoplar os sistemas de cobrança tradicionais que têm ciclos de apresentação de resultados lentos e pouco eficazes de realizar reconciliação com sistemas dos bancos que geraram as cobranças, ou até mesmo de cruzar informações com sistemas de ERP com funcionalidades de contabilidade, fiscal e controladoria.

Se sua empresa necessita de emitir cobranças frequentes, periódicas ou de acordo com prazos e condições estabelecidas por operações ou por valores fixos frequentemente, tenha a flexibilidade e controles de cobranças proporcionais ao seu valor de cobrança. Hoje emitir um boleto registrado de cobrança de bancos comerciais é sempre R$ 6,50 independente se sua cobrança for de R$ 4,50 ou R$ 100.000,00.

Além disto a empresa necessitará de aguardar os relatórios dos bancos para saber que título foi liquidado, terá que enviar arquivos para o banco converter suas cobranças em títulos e boletos. O reconhecimento da receita dependerá de seus convênios com os bancos, os valores podem ter prazos de 3 a 30 dias para serem reconhecidos dentro de seus sistemas. A nossa implantação de Banco Digital flexibiliza, agiliza e incrementa seus controles internos com performance que os negócios da internet exigem. Aproveite em seu negócio as vantagens da plataforma digital de meios de pagamentos. Acrescente diferentes formas de pagamento para aproveitar a liquidez que o ecossistema financeiro propicia aos bancos digitais.

Evite que um novo negócio seja realizado para um mau pagador, evitando comprometer produtos e serviços reduzindo os riscos de atraso em pagamentos.

- Aproveite e complemente seus processos de crédito de fornecedores acrescentando a análise de pagamentos.

- Aumente a capilaridade e formas de pagamentos, aproveitando as vantagens das instituições de crédito.

- Reduza a necessidade de pagar impostos para as transações que podem ser realizadas através de cartões de crédito.

Nossa solução de um Banco Digital Personalizado é implantar através de um software de banco digital um modelo financeiro, contas correntes, estabelecimento de uma cadeia de integração desde a emissão de uma Nota Fiscal a um consumidor e deixar livre ao cliente escolher o meio de pagamento, com a possibilidade de que a empresa tenha um controle complementar financeiro, digno de controles e acompanhamento de um conta corrente de uma instituição financeira. Ou seja, a Skuld implanta uma solução de Banco Digital com tarifas e processos conhecidos e de controles baseado na experiência dos negócios na internet.

A Skuld desenhou, desenvolveu e implementou várias soluções para projetos de e-commerce e “marketplace” para empresas aproveitando das vantagens oferecidas por estas organizações legalmente estabelecidas pelo Banco Central do Brasil (BACEN).

Esse nosso modelo elevará os seus processos de receber e pagar a um novo patamar de gestão de custos, movimentação financeira e estabelecendo um novo ecossistema e cadeia de valor apropriado.

Esta é mais uma maneira de surpreender e obter as vantagens da Skuld que garante o sucesso de implementar projetos de forma controlada e superando as expectativas dos seus stackeholder de seus projetos.

Sobre o autor

Carlos Alberto Borges da Silveira é diretor de serviços Skuld.

Agradecemos a todos os especialistas e envolvidos que compartilharam o seu tempo e conhecimento para a criação desta publicação.